(1)、风力发电

① 风力发电概况

风电是目前新能源行业中技术最成熟、经济性最高、最具发展潜力且基本实现商业化的可再生能源技术之一。风电已在全球范围内实现规模化应用, 2000年以来风电占欧洲新增装机的30%, 2007年以来风电占美国新增装机的33%,美国还提出到2030年风电用电量占比将提升至 20%。随着风电技术的不断进步,风电成本持续下降,美国风电长期协议价格已下降到化石能源电价同等水平,风电的经济性凸显。

2017年,中国风电装机总量达 1.59 亿千瓦,占全国电源总装机的 9.50%,上网电量 2,717 亿千瓦时,占全国总发电量的 4.76%,风电已成为中国继水电、煤电之后的第三大电源。

资料来源:公开资料整理

③ 中国风电产业市场前景

至2020年底风电并网装机容量达 2.1 亿千瓦,风电年发电量达到 4,200 亿千瓦时,占全国总发电量的 6%;优化风电建设区位配置、推动风电消纳、提升风电技术水平、完善风电行业管理体制。按照陆上风电投资7,800 元/千瓦、海上风电投资 16,000 元/千瓦测算。

(2)太阳能发电

① 太阳能发电概况

太阳能具有永久性、 储量大、 清洁无污染等特点, 是目前应用技术比较成熟、资源分布最为广泛的可再生能源。太阳能发电的利用方式分为光伏发电和光热发电两种,其中光伏技术在全球范围内已得到规模化应用。2015 年底,全球太阳能发电装机累计达到 2.3 亿千瓦,当年新增装机超过 5,300 万千瓦,占全球新增发电装机的 20%,自 2006 年以来,光伏发电装机容量平均年增长率超过40%。

② 中国太阳能产业的发展历程

太阳能产业的周期性波动特点比较明显,经历了数轮繁荣与萧条的转换。中国太阳能产业高速成长始于 2004 年,德国、意大利、西班牙等欧洲国家出于发展清洁替代能源的战略考量,开始大量建设光伏电站,由此催生了对太阳能电池板等光伏设备的巨大需求,在这一阶段中国的光伏设备产能迅速扩张。

我国已逐步建立了完善的太阳能产业政策体系,明确了价格、补贴、税收、并网等多个层面的政策框架,确立了行业标准和检测认证体系。太阳能制造产业化水平不断提高,发电技术快速进步,光电转化效率持续提升,太阳能发电规模显著扩大。 2017年,全国新增太阳能发电装机容量 4,865 万千瓦,累计装机容量 1.26 亿千瓦。

资料来源:公开资料整理

③ 中国太阳能产业的市场前景

到 2020 年底,太阳能发电量达 1,500 亿千瓦时;光伏发电电价水平在 2015 年基础上下降 50%以上,在用电侧实现平价上网目标;先进晶体硅光伏电池产业化转换效率达到 23%以上。规划重点提出要推进分布式光伏建设和微电网配套工程,优先消纳分布式光伏发电量,建设分布式发电并网运行。

(3)核能发电

① 核能发电概况

核电与火电、水电并称世界三大电力供应支柱,相比火电等传统能源,核电具有环境影响小、资源消耗少等特点,而相比风电、光伏等新能源,核电则呈现发电功率高、供应能力强、运行功率稳定不受环境因素影响等特点。2015 年末全球共 14 个国家核电发电量占比超过 20%,其中法国高达 76.3%,美国和俄罗斯的核电占比分别为 19.5%和 18.6%8,核电已成为世界上最主要的非化石能源之一。

② 中国核电工业发展历程

2018 年 1 月 1 日,中国已建成并投入在运的核电机组有 38 台,累计装机容量达 3,465万千瓦,在建核电机组 20台9, 2017年核电发电量占比约 3.95%。

资料来源:公开资料整理

网建设拉动中低压设备需求2002-2010 年,国家开始推动“厂网分开、竞价上网”的电力体制改革,建设重点转移到输变电环节,电网建设投资规模渐渐超过发电投资。2011-2016 年,随着电力体制改革深入、居民电力消费发展,电网负荷波动增加,加强配电网络成为迫切需求。相对滞后的配电投资自 2011 年开始快速上升并首次超过了输电投资,电网建设的重点逐渐向配电网络转移到 2020 年基本建成城乡统筹、安全可靠、经济高效、技术先进、环境友好、与小康社会相适应的现代配电网。2015 年配电网建设投资不低于 3,000 亿元,“十三五”期间配电网投资将累计不低于 1.7 万亿元。

中国电源与电网固定资产投资规模变化(亿元)

资料来源:公开资料整理

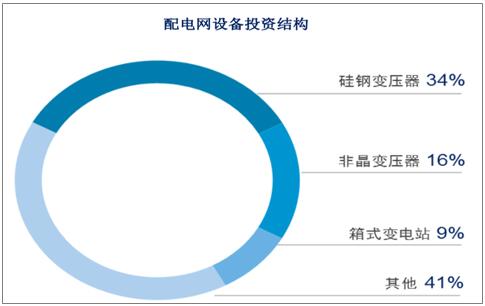

(2)设备采购约占总投资的 30%,而设备采购中,变压设备约占 59%,由此推算“十三五”期间配网变压器市场容量将超过 3,500 亿元,发展潜力十分可观。

资料来源:公开资料整理